Ė∙ō■├└ć°║Ż▄ŖŪķł¾ŠųŻ©CNIŻ®ūŅą┬ĮyėŗŻ¼ęį║Ż▄Ŗų„æ┼×öĄ┴┐║═┐éćŹ╬╗ėŗ╦ŃŻ¼ųąć°ōĒėą░³└©║Į─ĖŻ¼ā╔Ś½╣źō¶┼ׯ¼ĄŪĻæ┼ׯ¼“īų┼ׯ¼ūoąl┼ׯ¼æ┬į║╦Øō═¦Ż¼╣źō¶Øō═¦(░³└©║╦Øō═¦)Ż¼Ųõ╦¹æ┼×(Æ▀└ū┼ׯ¼▀\▌ö┼ׯ¼ßt»¤┼ׯ¼čaĮo┼ׯ¼é╔▓ķ£y┴┐┤¼)╣▓481╦ęŻ¼ęčĮø│¼▀^├└ć°356╦ę┐éöĄĪŻ

ųą├└┼×┤¼ūŅą┬öĄ┴┐ī”▒╚Ūķør

Ż©üĒį┤Ż║├└ć°║Ż▄ŖŪķł¾ŠųCNIŻ®

╬ęć°║Ż▄Ŗ╚²┤¾┼×ĻĀ┼×═¦┼õī┘Ūķør

Ż©üĒį┤Ż║Office of the Secretary of Defense 2016ĪČųąć°▄Ŗ┴”║═░▓╚½░lš╣ł¾ĖµĪĘŻ®

CNIŅAėŗ░┤šš¼Fėą░lš╣╦┘Č╚Ż¼ĄĮ2016─Ļųąć°īó│¼▀^ČĒ┴_╦╣║Ż▄Ŗ│╔×ķ╩└ĮńĄ┌Č■┤¾║Ż▄ŖŻ¼ĄĮ2020─ĻŻ¼Øō═¦Īó╦«├µæ┼×╝░Ųõ╦³╦«├µ┤¼▓░╔·«a┴┐īóŠė╩└ĮńĄ┌ę╗ĪŻ

į┌ą┬┼×Į©įņ╔ŽŻ¼Ė∙ō■ųąć°ÖÓ═■▄Ŗ╩┬īŻ╝ęŻ¼ć°Ę└┤¾īWĮ╠╩┌Īó┐š▄Ŗ┤¾ąŻ║ŅąĪ║ėĘų╬÷Ż¼2015─Ļą┬į÷ć°Ę└┘Mīóų„ę¬╝»ųąė┌╚╦åT╔·╗Ņ┘MĪóė¢ŠÜŠS│ų┘MĪóčbéõ▓╔┘Å║═ŠSą▐┘M╚²┤¾ŅIė“Ż¼Ė„š╝╝s╚²Ęųų«ę╗ĪŻ░┤šš2009─Ļ║Ż▄Ŗ╦∙½@▄Ŗ┘MŅA╦Ńš╝ĮŌĘ┼▄Ŗ┐éŅA╦ŃĄ─30%╣└╦ŃŻ¼ŅAėŗ16─Ļ║Ż▄Ŗčbéõ▓╔┘ÅŠSą▐═Č╚ļ995ā|į¬ĪŻ╝┘įO▄Ŗ┘M╬┤üĒ▒Ż│ų─Ļ7.5%Ą═į÷╦┘╦«ŲĮŻ¼ät╬┤üĒ10─Ļ║Ż▄Ŗčbéõ╩ął÷┐šķg1.4╚fā|į¬ĪŻ

ŽÓ▒╚ą┬┼×Į©įņŻ¼╔²╝ēĖ─įņ┐╔╗©┘MĖ³Ą═│╔▒Š▀_ĄĮą┬┼ץ─═¼Ą╚æ┴”Ż¼▓óėąą¦╣Ø╩Īčą░lĪóįć“×ĢrķgĪŻ─┐Ū░ųąć°ėą┤¾┴┐┼f┼׹Ķę¬Ė─įņŻ¼═©▀^Įyėŗųąć°ų„┴”æ┼×Üv╩ĘĖ─įņŪķør┐╔┐┤│÷Ż¼┼f┼ץ─Ę■ę█Ģrķgš²ų▓Į┐sČ╠Ż¼╬õŲ„ī¦ÅŚĪó└ū▀_ļŖūėæŽĄĮy│╔×ķūŅų„ꬥ─╔²╝ēĘĮŽ“ĪŻ

ųąć°Ą┌ę╗ĪóČ■┤·“īų┼×┼fĖ─įņŪķør

Ż©üĒį┤Ż║ŁhŪ“ŠWŻ®

─┐Ū░ųąć°ōĒėą╬©ę╗ę╗╦ęĮ©│╔║Į─Ė▀|īÄ╠¢ęčą╬│╔║Į─ĖŠÄĻĀļrą╬ĪŻ2013─Ļ11į┬▀|īÄ╠¢ķ_Ė░─Ž║Żė¢ŠÜĢr╩ū┤╬š╣│÷║Į─ĖŠÄĻĀ░³└©Ż║║Į┐š─Ė┼×1╦ęĪó“īų┼×3╦ꯩ052Cą═1╦ęĪó051Bą═2╦꯮Ż╗ūoąl┼×3╦ꯩ054Aą═Ż®Ė„ą═┼×═¦╣▓7╦ęĪŻ║¾ėų┼õų├ŠC║ŽčaĮo┤¼║═║╦Øō═¦┼õų├Ė„2╦ęŻ¼┤Ņ▌d┼×▌dÖC24╝▄ĪŻ

▀|īÄ╠¢║Į─ĖŠÄĻĀ╩ŠęŌłD

Ż©üĒį┤Ż║°P╗╦ŠWŻ®

ć°Ę└▓┐10į┬27╚š░lčįūCīŹ╬ęć°╩ū╦ęć°«a║Į─Ėų„┤¼¾węčį┌ē]ā╚║Žön│╔ą═Ż¼║Į─ĖĮ©įOš²╩Į▓Į╚ļ┐ņ▄ćĄ└ĪŻ

ć°Ę└▓┐Üv┤╬ĻPė┌╩ū╦ę║Į─ĖĄ─╣┘ĘĮ░lčį

Ż©üĒį┤Ż║ųąć°ć°Ę└▓┐Ż®

ųąć°║Ż▄Ŗš²ė╔Ę└ė∙Ž“║Žū„Ż¼ė╔Į³░ČĮ³║ŻŽ“▀h║Ż┐ņ╦┘░lš╣Ż¼ąĶę¬Ė³ČÓĄ─║Į─ĖŠÄĻĀų¦ō╬ĪŻĮ³─ĻüĒŻ¼ųąć°īę┤╬ķ_š╣üåČĪ×│Ą╚║Żė“Ą─ūo║ĮąąäėŻ¼╝ėÅŖ┼cČÓć°ūo║Į┴”┴┐Į╗┴„║Žū„Ż¼ę▓į÷╝ė┴╦ī”ė┌▄Ŗė├┼×┤¼ęį╝░Ė▀ąį─▄ļŖūė╗»čbéõĄ─äéąįąĶŪ¾ĪŻ

╬ęć°║Ż▄Ŗ░lš╣ÜvĮøļAČ╬

Ż©üĒį┤Ż║ųąć°«aśIą┼ŽóŠWŻ®

├└ć°Į³╩«─Ļā╚┼╔│÷║Į─ĖæČĘ╚”═Ō│÷ł╠ąą╚╬äšėąę╗┤¾░ļßśī”Ą─Č╝╩Ūüå╠½Ąžģ^ĪŻ

Į³╩«─Ļ├└ć°┼╔│÷║Į─ĖæČĘ╚║═Ō│÷ł╠ąą╚╬äšŪķør

Ż©üĒį┤Ż║ĪČģó┐╝ł¾Ž¹ŽóĪĘĪóŁhŪ“ŠWĄ╚Ż®

┴Ēę╗ĘĮ├µŻ¼├└ć°ą┬╚╬┐éĮy╠ž└╩Ųš╔Ž┼_Ż¼ųą├└ĻPŽĄ▓╗┤_Č©ąįį÷ÅŖĪŻ╠ž└╩Ųš▀Ć│ąųZīóķ_åóöĄ╩«─ĻüĒūŅ┤¾ęÄ─Ż║Ż▄ŖĮ©įOŻ¼┤¾ą═║Ż├µū„æ┼×Īóā╔Ś½ųĖō]┼×Īó║╦äė┴”║Į─Ė╝ė╦┘öU│õĪŻ

╠ž└╩Ųš│ąųZķ_åó┤¾ęÄ─Ż║Ż▄ŖĮ©įO

Ż©üĒį┤Ż║ĪČ║Ż▄ŖĢrł¾ĪĘŻ®

Å─Ę└ė∙ĮŪČ╚│÷░lŻ¼╬ęć°Č╝æ¬įō╝ėÅŖ▄Ŗ╩┬čbéõīŹ┴”Ż¼ęįæ¬ūā├└ć°Ą─╠¶ßģ╗“╣źō¶ĪŻ

ę╗╦ę║Į─Ė╔µ╝░ĄĮć°╝ęĄ─║Į╠ņĪó║Į┐šĪó┤¼▓░Īó▒°Ų„ĪóļŖūėŻ¼ų„ꬥ─║╦╣żśIĄ╚ę╗ą®ć°╝ę║╦ą─Ą─▄Ŗ╣żŲ¾śI║═ųž┤¾Ą─┐Ų╝╝ŅIė“Ż¼Ųõ«aśIµ£ų„ę¬Ęų×ķ╦─┤¾░ÕēKŻ║

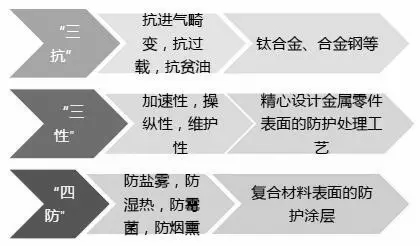

Ż©1Ż®┤¼ÖCųŲįņŻ║║Į─Ė┼×¾wĪó╦«├µæ┼×Īó┼×▌dÖC

Ż©2Ż®äė┴”ŽĄĮyŻ║┼×▌dÖC░läėÖCĪó┼×═¦╚╝ÜŌ▌åÖC

Ż©3Ż®ļŖūėŽĄĮyŻ║C4ISRŻ©ųĖō]Īó┐žųŲĪó═©ą┼Īóėŗ╦ŃÖCĪóŪķł¾╝░▒OęĢ┼cé╔▓ņŻ®

Ż©4Ż®Ė▀Č╦▓─┴ŽŻ║║ŽĮõōĪóŌüĪóŌü║ŽĮĪóĖ▀£ž║ŽĮĄ╚Å═║Ž▓─┴Ž

║Į─Ė

║Į─Ė╚½ē█├³ā╚Ė„ĒŚ┘Mė├░³└©Į©įņ┘MĪóųąŲ┌Ė─čb┘MĪóų▒Įė┼cķgĮė╩╣ė├ŠSūo┘MĪó═╦ę█╠Äų├┘MĄ╚ČÓéĆ▓┐ĘųŻ¼╣ż│╠Š▐┤¾ĪŻęį├└ć°Ą─Ī░ĖŻ╠žĪ▒╠¢║Į─Ė×ķ└²Ż¼ŲõūŅĮKĄ─╚½ē█├³ų▄Ų┌┘Mė├ŅAėŗīó│¼▀^2500ā|├└į¬ĪŻ

║Į─ĖĮ©įņ┘MŻ║║Į─ĖĮ©įņ╔µ╝░õō░ÕĪó▓─┴ŽĪóŪąĖŅ║ĖĮėĪó¶Ėčb┼cŽĄĮyĄ╚ūįųŲ╝■╝ė╣ż║═░▓čbĪóäė┴”čbų├ĪóļŖ┴”ļŖÜŌčbų├Īó╬õŲ„ŽĄĮy░▓čbĪóė═ŲßĪóŠĆ└|õüįOĄ╚śOŲõĘ▒ļsĄ─Łh╣ØĪŻ

ųąŲ┌Ė─čb┘MŻ║║Į─ĖĮ©│╔║¾ę╗░ŃōĒėą50─Ļū¾ėęĄ─┬■ķLĘ■ę█Ų┌Ż¼Ų┌ķgČ╝ę¬▀Mąąę╗Č©│╠Č╚╔ŽĄ─ųąŲ┌¼F┤·╗»┤¾ą▐Ż¼░³└©│ŻęÄäė┴”║Į─ĖĄ─┼×¾wĪóäė┴”čbų├Özą▐ĪóŽĄĮyĖ─▀M║═¼F┤·╗»Ė─čbŻ¼ęį╝░║╦äė┴”║Į─Ė║╦Ę┤æ¬ąŠĖ³ōQĄ╚ĪŻ

ų▒Įė┼cķgĮė╩╣ė├Ż║ę╗╦ę║Į─ĖŠÄųŲ╚╦åTČÓ▀_Ū¦╚╦Ż¼▀\ĀIŲ┌ķgīóų¦ĖČ┤¾┴┐Ą─╚╦åT╣ż┘YĪóĄV╬’╚╝┴ŽŽ¹║─┼c╗∙ĄžŠSūoĄ╚╩╣ė├┘Mė├ĪŻ

═╦ę█╠Äų├┘MŻ║░³└©║╦äė┴”║Į─ĖĄ─║╦ÅU┴Ž┘A┤µŻ¼ęį╝░│ŻęÄäė┴”║Į─ĖÅ─═╦ę█║¾Ą─║¾éõę█┼×ĻĀ▓ĮŌ│÷╩█Ą╚ŽĄ┴ą┘Mė├ĪŻ

├└ĖŻ╠ž╝ē│¼║Į─ĖĮ©įņ╗©┘M┐░▒╚ę╗ū∙│Ū╩ąŻ¼╔µ╝░ČÓąąśI╚┌║Ž

Ż©üĒį┤Ż║Newport News ShipbuildingŻ®

╬ęéā▒Ż╩ž░┤ššųąć°įńŲ┌ć°«a║Į─Ėī”ś╦├└ć°ąĪ·Ś╝ē║Į─ĖŻ¼ĄĮ2020─Ļ║¾Ų┌ī”ś╦├└ć°─ß├ūŲØ╝ē║╦äė┴”║Į─Ė╣└╦ŃŻ¼╬┤üĒ10─Ļ▒Ż╩ž╣└ėŗ3╦ę║Į─ĖĮ©įņ╩ął÷ęÄ─ŻĮ³Ū¦ā|į¬Ż¼╚½ē█├³╩ął÷ęÄ─Żėą═¹═╗ŲŲ5000ā|ĪŻ

┼×▌dÖC

ģóšš├└ć°ę╗░Ń║╦║Į─ĖīŹļH┘Mė├Ż¼ęįĪ░▓╝╩▓Ī▒╠¢×ķ└²Ż¼║Į─ĖĮ©įņ┘Mė├62ā|├└į¬Ż¼Č°║Į─Ė┼×▌dÖCārĖ±▀_ĄĮ68ā|├└į¬ĪŻ┼×▌dÖC▓╔┘Å┘M┼c║Į─Ėįņār╗∙▒ŠŽÓ«öĪŻ

┼×▌dÖC░läėÖC

ė╔ė┌═Ų┴”Īó║Ż╔ŽĖ»╬gąįĄ╚ČÓĘĮ├µĄ─Ė▀ę¬Ū¾Ż¼┼×▌dÖC░läėÖCĄ─ųŲįņļyČ╚▀hĖ▀ė┌’wÖC░läėÖCĪŻ

┼×▌dÖCäė┴”čbų├Ą─╠ž╩Ōę¬Ū¾

Ż©üĒį┤Ż║ą┬└╦▄Ŗ╩┬Ż®

─┐Ū░ę╗ŽĄ┴ąć°«a┼×▌dÖC░läėÖC▀M╚ļąĪ┼·┴┐╔·«aįć┼õą┬ÖCļAČ╬Ż¼┼·┴┐┴ąčb║Į─Ė╚į╚╗╚╬ųžĄ└▀hĪŻ─┐Ū░ų„ę¬┼×▌d░läėÖC╠½ąą░läėÖCĪóß║╔Į╝ė┴”░läėÖCĄ╚ė╔╔“Ļ¢└Ķ├„╣½╦ŠĪó┘Fų▌║Į┐š░läėÖC蹊┐╦∙Ą╚čąųŲĪŻ

ć°«a╠½ąą░läėÖC

Ż©üĒį┤Ż║░┘Č╚łDŲ¼Ż®

┤¼▓░äė┴”čbų├

ŽÓ▒╚ÖCąĄ╩╣═Ų▀MŽĄĮyŻ©╚╝ÜŌ▌åÖCŻ®Ż¼ļŖ┴”═Ų▀MŽĄĮy┐╔ėąą¦╠ß╔²┤¼▓░Ą─ÖCäėąį║═╩µ▀mąįŻ¼ęį▀m║ŽčbéõĖ▀─▄╬õŲ„Ż¼═¼ĢrĮĄĄ═įļ┬Ģš±äėŻ¼ĮĄĄ═╠╝┼┼Ę┼ĪŻ

╩└ĮńŅIŽ╚Ą─┤¼▓░Įø╝o╣½╦Š║═蹊┐ÖCśŗClarkson╣½╦Š▒Ē╩ŠŻ¼2004-2014╩«─ĻķgŻ¼░▓čbļŖ┴”═Ų▀MŽĄĮyĄ─┤¼▓░öĄ┴┐ęį├┐─Ļ12%Ą─╦┘Č╚į÷ķLŻ¼▀@ę╗öĄūų▒╚╚½Ū“┤¼ĻĀöĄ┴┐Ą─į÷ķL╦┘Č╚┐ņ3▒ČĪŻ

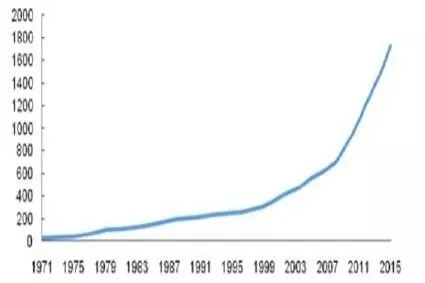

1971-2015╚½Ū“ļŖ┴”═Ų▀M┤¼Į╗ĖČöĄ┴┐Ż©╦꯮

Ż©üĒį┤Ż║ųąć°«aśIą┼ŽóŠWŻ®

░┤šš╔Ž╩÷║Ż▄Ŗčbéõ├┐─Ļ955ā|į¬ęÄ─ŻŻ©Ųõųą1/3ė├ė┌čbéõ▓╔┘ÅŻ®ŅAėŗŻ¼Ė∙ō■Üv─Ļ║Ż▄Ŗčbéõ═Č┘Yš╝▒╚┼c╚½ļŖŽĄĮyš╝įņ┤¼┐éār▒╚ųžŻ¼ŅAėŗ2016 ─Ļ▄Ŗė├┤¼┼×äė┴”═Ų▀MŽĄĮyĄ─╩ął÷ęÄ─Ż▀_40ā|į¬ĪŻ╝┘įO▄Ŗ┘M▒Ż│ų7.5%Ą═į÷╦┘Ż¼╬┤üĒ10─Ļ╚½ļŖŽĄĮy▄Ŗė├╩ął÷ęÄ─Ż400ā|į¬ĪŻ├±ė├╩ął÷īó│¼Ū¦ā|ĪŻ

į┌╩ął÷ĖéĀÄĖ±Šų╔ŽŻ¼ųą┤¼ųž╣ż╝»łFŲ▀ę╗Č■╦∙ęč╩ū┤╬│╔╣”═Ļ│╔10MWĄ╚╝ē┤¾╣”┬╩┤¼ė├ļŖ┴”═Ų▀MŽĄĮy╝░ĻPµIįOéõĄ─čąųŲŻ¼īó╬ęć°ūįų„čą░lĄ─┤¼ė├ļŖ┴”═Ų▀MŽĄĮyūŅ┤¾╣”┬╩╠ß╔²ę╗▒ČĪŻŽµļŖ╣╔Ę▌ūŅą┬╣½Ėµęį12.35į¬Ą─ārĖ±Č©į÷25ā|į¬Ż¼Ųõųą19.5ā|į¬öMė├ė┌┼×┤¼ŠC║ŽļŖ┴”ŽĄĮyŽĄ┴ą╗»čąŠ┐╝░«aśI╗»ĒŚ─┐ĪŻ

ųą┤¼ųž╣ż712╦∙┤¼▓░ŠC║ŽļŖ┴”═Ų▀Mčbų├

Ż©üĒį┤Ż║░┘Č╚łDŲ¼Ż®

║Į─Ėė├Å═║Ž▓─┴Ž

║Į─ĖĖ»╬gŁhŠ│ČÓśėŻ¼Ę└ūoę¬Ū¾śOĖ▀ŪęįOéõ▒ŖČÓŻ¼Ė»öĪ╣╩šŽė░Ēæ┤¾ĪŻĮY║Ž├└▄Ŗčbéõ▓─┴Ž░lš╣Üv╩Ę┐┤Ż¼õō▓─╝╝ągĄ─├┐┤╬═╗ŲŲČ╝Ģ■Ä═ų·║Į─Ė£pųž▓ó╣Ø╩Ī┤¾┴┐│╔▒ŠĪŻ

─┐Ū░╩└Įń╔Ž─▄ųŲįņ║Į─ĖĪóØō═¦ė├õōĄ─ų╗ėą├└ć°Īó╚š▒ŠĪóĘ©ć°ĪóČĒ┴_╦╣Ą╚╔┘öĄÄūéĆć°╝ęŻ¼ųąć°╔ą╬┤═╗ŲŲ║Į─Ėė├┤¾å╬ųžĖ▀ÅŖČ╚┤¾īÆ║±░ÕĄ╚║╦ą─╝╝ągĪŻ

┼×▌dÖCė├Å═║Ž▓─┴Ž

├└ć°ć°Ę└▓┐į°ĮøÅŖš{Ż¼ų╗ėąÅ═║Ž▓─┴Ž▓┼ėąūŃē“Ą─Øō┴”ūīæÖC½@Ą├20%-25%Ą─ąį─▄╠ß╔²ĪŻ─┐Ū░ć°«a▄ŖÖCęč┼·┴┐╩╣ė├Å═║Ž▓─┴ŽĪŻ

1Ż®Ė▀£ž║ŽĮ╩Ū▄Ŗ├±║Į┐š░läėÖC╝░Ąž├µ╚╝ÜŌ▌åÖC¤ßČ╦▓┐╝■▓╗┐╔╠µ┤·Ą─ĻPµIĮYśŗ▓─┴ŽĪŻöÓ┴čĒgąįĄ╚ŠC║Žąį─▄ĪŻį┌Ž╚▀M║Į┐š░läėÖCųąŻ¼Ė▀£ž║ŽĮė├┴┐š╝░läėÖC┐éųž┴┐Ė▀▀_60%ęį╔ŽĪŻ

ĮY║Ž▄ŖÖCĪó├±ÖCĪó╚╝ÜŌ▌åÖCĪóŲ¹▄ć£u▌åį÷ē║ęį╝░║╦─▄ąĶŪ¾Ż¼╬ęéā£y╦Ń╬┤üĒ20─Ļ╬ęć°Ė▀£ž║ŽĮ─ĻŠ∙─Ė║ŽĮõN╩█╩ął÷ęÄ─Ż662ā|Ż¼─ĻŠ∙╚~Ų¼ŠSą▐╩ął÷ęÄ─Ż1003ā|Ż¼║Žėŗ─ĻŠ∙1665ā|╚╦├±Ä┼ĪŻ

╬ęć°╚~Ų¼ŠSą▐╝░Ė▀£ž║ŽĮ╩ął÷ęÄ─Ż

2Ż®╠╝└wŠS─▄ē“─═╩▄Ė▀£žČ°▓╗╩¦ÅŖČ╚Ż¼ī”ę╗░ŃĄ─╦ßĪóēAėą┴╝║├Ą──═Ė»╬gū„ė├Ż¼┤·▒Ē▌p┘|▓─┴ŽŪ░čžĪŻ─┐Ū░├└ÜWĄ╚░l▀_ć°╝ęęčīó╠╝└wŠSæ¬ė├ĄĮŽ╚▀MæČĘÖC░läėÖCŻ¼│ąō·░läėÖC¤ßČ╦▓┐╝■Ż¼ŽÓ▒╚ų«Ž┬ć°ā╚╔ą╠Äė┌▓─┴ŽąĪ┼·┴┐╔·«aļAČ╬ĪŻ

Ż©üĒį┤Ż║World AirForceŻ¼ųąć°╔╠’wŻ®